- - 보험연구원, 영국의 은퇴준비 인식제고 사례 통해 개선 필요성 시사

- 우리나라 ‘예상연금액 조회 서비스’ 등 유용하지만 노후준비 동기유발 수단은 적어

2017년 고령사회 진입 이후 초고령사회를 향하고 있는 우리나라는 은퇴 준비에 도움을 주는 유용한 도구들이 많음에도 불구하고, 노후준비 동기를 유발하는 수단은 상대적으로 적다는 지적이 나오고 있다.

지난 29일 보험연구원은 이와 관련하여 구체적 노후생활상을 묘사하고 필요정보를 기억하기 쉽게 제공하고 있는 영국의 ‘은퇴생활수준 사이트’나 ‘단순계산법’ 제공 사례를 인용하며, 은퇴저축에 대한 관심 환기와 노후준비 동기유발을 위해 ‘필요 은퇴생활비’나 ‘(필요 은퇴저축 수준) 단순계산법’을 활용할 수 있음을 시사한 이슈분석 리포트 "영국의 은퇴준비 인식제고 사례"를 내놓았다.

현재 우리나라 근로자는 국민연금공단의 ‘내연금’ 사이트에서 예상연금액을 조회하고 노후준비자금을 설계할 수 있으며, 금융감독원의 통합연금포털 ‘노후 필요자금 계산기’에 목표 월 생활비와 예상 은퇴연령을 입력하면 필요 은퇴자금을 계산할 수 있다. 금융회사들도 은퇴준비를 위한 ‘필요 월 저축액’을 계산해 주거나, 은퇴자금, 연금적립액, 월 연금수령액 등을 예상해 주는 서비스를 제공하고 있다.

그러나 보험연구원의 변혜원 연구위원은 “은퇴 후 인생에 대해 생각할 기회를 주거나 구체적으로 은퇴준비 동기를 유발하는 정보나 계기는 부족한 것으로 판단된다”는 견해를 밝혔다.

변 위원은 영국의 연금·노후소득 협회(PLSA: Pensions and Lifetime Savings Association)가 제공하는 은퇴생활수준(Retirement Living Standards) 홈페이지를 예로 들면서, 근로자가 은퇴생활을 생각해보고 은퇴준비 수준을 점검하도록 유도하는 사례로 주목할 필요가 있다고 설명했다.

영국 연금·노후소득 협회는 은퇴생활을 ‘최소’, ‘중간’, ‘넉넉’으로 나누어 수준별 세부 생활상을 인포그래픽과 표로 생생하게 묘사하고, 수준별 필요 연소득을 제시하고 있다는 것이다.

|

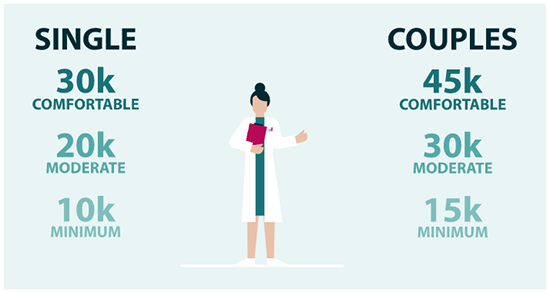

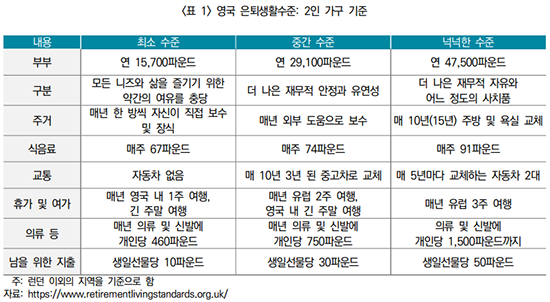

| [▲ 영국 은퇴생활수준(Retirement Living Standards) 홈페이지 - 독신과 부부의 수준별 연간 생활비] |

예를 들어 2인 가구의 경우 최소 연 15,700파운드(2,440만원), 중간 수준은 연 29,100파운드(4,520만원), 넉넉한 수준은 연 47,500파운드(7,380만원)가 필요한 것으로 추정하며, 소비자가 쉽게 이해하고 기억할 수 있도록 15k-30k-45k로 제시하고 있다는 것이다.

은퇴생활수준은 영국 ‘최저소득수준’(MIS: Minium Income Standard)을 바탕으로 계산되며, 최소한의 생활을 위해 필요한 것들로 장바구니를 구성하고 이를 충당할 수 있는 가처분소득을 계산해 산출한다. (프랑스, 일본, 싱가포르, 태국, 멕시코, 포르투갈, 남아프리카 공화국에서도 유사한 계산방식을 적용하여 최저소득수준을 산출).

|

한편, ‘필요 은퇴저축 수준’을 간단하고 직관적으로 제공하는 ‘단순계산법(Rule of Thumb)’은 복잡한 정보를 단순화하고 선택의 폭을 줄여줌으로써, 은퇴저축 실행을 도울 수 있다고 밝혔다.

사람들은 단순한 정보를 더 쉽게 이해하고 기억할 수 있으며, 더 빨리 실행에 옮길 수 있기 때문에 단순계산법은 행동변화에 효과적일 수 있다는 것이다.

영국 계리사회(IFoA: Institute and Faculty of Actuaries)는 ‘확정기여형(DC) 퇴직연금 저축’ 장려를 위해 연금저축액, 은퇴 연기, 목표 퇴직연금액 관련 단순계산법을 제시했다.

소득대체율 2/3를 목표로 하면 평균임금을 받는 근로자는 은퇴 후 매년 약 18,000파운드(2,990만원)(국가연금 제외시 매년 약 9,500파운드/1,477만원)가 필요하며, 22세부터 은퇴저축을 시작할 경우 이 목표자금을 위한 필요 월 저축액은 525파운드(81.6만원)가 된다는 것이다.

다만 평균적 소비자를 바탕으로 계산된 단순계산법은, 금융자문업자에게 개인화된 자문을 받을 수 있는 고소득자나 공적연금에 전적으로 의존해야 하는 저소득자에게는 큰 도움을 주지 못할 수 있다는 단서를 달았다.

|

보험연구원은 이번 이슈분석 리포트에서, “이러한 영국 사례는 우리나라도 은퇴저축에 대한 관심 환기와 노후준비 동기유발을 위해 은퇴 후 필요 생활비나 단순계산법 등을 활용할 수 있다는 점을 시사한다”고 설명하며, “영국 은퇴생활수준은 구체적인 생활상을 묘사해 소비자가 미래를 생생하게 상상하도록 함으로써 현재편향을 감소시키고, 미래의 자신과의 일치감을 높였으며, 은퇴생활수준과 은퇴저축 단순계산법 모두 필요한 정보를 기억하기 쉽고 눈에 띄게 제공했다는 점에 주목할 필요가 있다”고 덧붙였다.

silverinews 허주희 news1@silverinews.com

<저작권자 © 실버아이뉴스 무단전재 및 재배포금지>