- - 「채산이 맞지 않는」 점수는 신기술의 보급을 저해하지 않는다.

(통권 168호 2018.07.01. 논문)

논문 : 금년도 진료수가 개정에서의 로봇지원수술의 보험적용 확대의

정책적・역사적 평가

- 「채산이 맞지 않는」 점수는 신기술의 보급을 저해하지 않는다.

(「니키 교수의 의료시평(161)」 『문화련정보』 2018년 7월호(484호) : 18~25쪽)

[본고는 「일본의사신보」 2018년 6월 2일호 게재의 「로봇수술의 보험적용 확대를 어떻게 평가할까?」(「심층을 읽다・진상을 푼다」(76))에 대폭적으로 가필한 것입니다.]

|

1) 서론 : 로봇지원수술의 적용 확대의 평가에 대한 2가지 비판

금년도의 진료수가 개정의 「수술 등 의료기술의 적절한 평가」의 핵심은, 로봇지원하내시경수술(이하, 로봇지원수술)의 보험적용의 대상이, 위장, 자궁, 식도, 직장, 폐의 악성종양 등, 일시에 12개의 수술방식으로 확대되었습니다. 이들 중에서 위절제술과 자궁전적술의 2개 수술은 「선진의료1)」로부터의 이행이지만, 나머지 10개 수술은 관련학회로부터의 제안에 근거해 자유진료2)로부터 선진의료를 거치지 않고 보험적용이 되었습니다.

이에 따라 환자의 본인부담은 400~100만엔에서 10만엔 전후로 크게 경감될 것으로 보입니다(고액요양비제도를 이용). 또 로봇지원수술이 2012년의 전립선악성종양수술에, 2016년의 신장악성종양수술에 보험적용이 되었을 때에 인정된 「내시경수술용지원기기가산」(각각 54.2만엔, 27.8만엔)은 보류되었습니다. 그 이유는, 로봇지원수술은 현시점에서 기존의 내시경수술과 비교해 우위성이 나타나고 있지 않기 때문이라고 여겨지고 있습니다.

이 가산 보류에 대해서 외과계열학회의 일부로부터 로봇지원수술의 경비가 많다는 것(본체 가격 2~3억엔+연간 유지비 2,000~3,000만엔)을 이유로 「복강경하수술보다도 약 50만엔의 높은 설정이 필요」하다는 의견이나, 「채산이 맞지 않는 점수 설정은 로봇지원수술의 보급을 방해한다」고 하는 비판이 있다고도 보도되고 있습니다. 본고에서는 이 2가지 의견・비판의 타당성을 검토하고자 합니다.

우선 제가 가산 보류는 의료정책적으로 타당하다고 판단하는 근거를 말하고자 합니다. 그리고 그 다음에, 1970년대 후반~1990년대 전반의 약 20년간에 새롭게 보험으로 등재된 고액의 첨단의료기술 중에, 진단기술로서 CT와 MRI, 치료기술로서 ESWL과 백내장의 안내렌즈삽입술이 있는데, 보험등재 시 신기술의 「채산이 맞지 않는」 점수는 해당 기술의 보급을 저해하지 않았던 것을 알 수 있습니다.

로봇지원수술의 가산 보류는 타당

로봇지원수술의 가산 보류는, 공식적으로 금년도부터 실시되는 의약품・의료의술(이하, 의약품 등)의 「비용 대 효과평가의 시범적 도입」과는 관계가 없다고 되어 있습니다. 그러나 저는 이번의 가산 보류는, 의약품 등의 보험적용에 있어서 그것이 기존의 의약품 등과 비교해 추가적 효과나 우위성이 있다고 증명되었을 경우에만 보다 높은 가격을 붙인다, 그리고 그 가격은 의약품 등의 제조원가가 아니라, ICER(비용 대 효과증가 비율. 1단위의 추가적 효과를 획득하는데 필요한 추가적 비용)에 근거해서 결정한다고 하는 「시범적 도입」에서 확인된 것과 같은 논리에 근거하고 있다고 판단하고 있습니다.

사코이(迫井) 의료과장과 기누가사(絹笠) 교수의 솔직한 발언

이 점에 대해서 이번 개정의 실질적 책임자인 후생노동성 보험국 사코이 마사미 (迫井正深) 의료과장은 『주간사회보장』 인터뷰에서 다음과 같이 명쾌하게 말하고 있습니다. 조금 길지만, 매우 중요한 발언이므로 거의 전문을 인용합니다. 「이미 보험등재가 되어 있는 다비치의 기술은 대체되는 기존 기술보다 우위성이 있기 때문에, 높은 수가가 설정되어 있었습니다. 그러나 이번 12개 기술은 기존 기술보다 우위하다는 에비던스가 없었습니다. / 그대로 보험등재를 하지 않음으로써 대응할 수도 있지만, 기술과 동일한 정도의 유효성・안전성은 확인되어 있기 때문에, 기존 기술과 같은 수가로도 좋으니까 사용하고 싶다고 하는 요망을 물리쳐야 하는 것인가? 또 우위성이 나오지 않는 것에 차액징수를 인정하는 보험병용에 의한 대응을 계속하는 것도 곤란하지 않은가? 그리고 코스트에 맞지 않는다고 생각하는 의료시설은 이용하지 않으면 그만인 것이 아닌가? 여러 가지 시점의 지적을 집약해 이번의 대응이 되었습니다.(중략) / 이것은 얻을 수 있는 의료상의 효과에 주목한 수가설정이 됩니다. 의약품의 유사약효비교방식, 특정보험의료재료의 기능별 분류와 기본적으로는 같은 방향이지만, 의료기술에서 이러한 방침으로 명시적으로 점수를 설정한 것은 지금까지 없었다고 생각합니다. 새로운 기술의 보급이라고 하는 관점도 있고, 효과에 주목한 수가의 설정은 앞으로 증가해 갈 것이다」(1). (강조는 니키 류).

사코이 과장의 발언에 앞서 기누가사 유스케(絹笠祐介) 도쿄의과치과대학교 교수도 『일본의사신보』 인터뷰에서 다음과 같이 솔직하게 말하고 있습니다. 「기존 수술에 대한 로봇수술의 우위성은 에비던스로서 명확하게는 나타나고 있지 않습니다. 이러한 단계에서 높은 점수를 붙이는 것은 이상한 이야기입니다. 로봇이 수억 엔이기 때문에 높은 점수를 붙이는 것이 아니라, 확실히 유효한 치료이기 때문에 점수를 추가해 간다는 것이 정직한 이치가 아닐까 생각합니다」(2).

가산 보류의 3가지 의미・의의

저도 사코이 의료과장과 기누가사 교수의 판단에 찬성입니다. 저는 앞으로 기존의 내시경수술과 비교해 로봇지원수술의 우위성이 증명될 가능성은 충분히 있지만, 그 경우도 가산은 로봇지원수술의 많은 경비 때문이 아니라, 어디까지나 ICER에 근거해 결정되어야 하고, 그것이 타당하다고 생각합니다.

이것에 추가해 이번 로봇지원수술의 가산을 수반하지 않는 보험적용 확대에는 다음과 같은 3가지 의미・의의가 있다고 판단하고 있습니다.

첫 번째 : 제가 제일 중요하다고 판단하고 있는 것은 로봇지원수술을 「기존 기술과 동일한 정도의 유효성・안전성은 확인할 수 있는」 것을 근거로 보험적용을 하여, 전액 자유진료 그대로 하거나, 선진의료에 포함시키는 대응을 하지 않음으로써 앞으로 로봇지원수술이나 유사의료기술의 「혼합진료3)」가 확대하는 것을 예방할 수 있었습니다. 일부의 의사나 정치가는 고액의 첨단의료기술이 건강보험재정에 부담을 준다는 이유로 혼합진료의 확대를 주장하고 있습니다. 그러나 혼합진료의 확대는 빈부격차에 의한 의료 접근성(access)의 격차를 확대시키게 되면, 전국민건강보험제도는 실체가 없어져 껍데기만 남게 될 뿐만 아니라, 첨단기술의 보급 그 자체를 늦추게 됩니다. 이 점에 대해서 첨단의 유방암진료기술의 보험적용 실현에 분주한 나카무라 세이고(中村清吾) 쇼와대학 부속병원 유방암센터장은, 2011년에 선진적 의료기술은 「자비로 진료 받게 되어도 일반적으로는 보급되지 않기 때문에, 표준치료는 될 수 없습니다」고 증언하고 있었습니다(3). 기누가사 교수도 「자비진료나 선진의료로 에비덴스를 축적하는 것은 불가능」하다고 지적하고 있습니다(2).

두 번째 : 이미 다빈치를 도입해 다양한 수술에서 이를 이용하고 있는 병원 중에서 보험적용의 수술 대상의 확대 = 수술건수의 증가에 따라 다빈치의 가동률이 높아져서 적자로부터 탈출할 수 있을지는 모르겠지만, 적자액을 상당히 감소할 수 있는 병원이 상당수 나타날 가능성이 있습니다. 그리고 수술건수가 적은 병원이 병원의 광고나 의사 확보를 목적으로 채산성은 도외시한 체, 무질서하게 다빈치를 구입하는 움직임은 억제될 것으로 생각합니다. 기누가사 교수도 로봇수술이 「서서히 보급되어갈 것」으로 예상하고, 「이 기간 동안에, 순조롭게 지도 체계도 확립해 갈 것으로 생각되며, 긴 안목에서 보면 이번 진료수가개정을 기회로 로봇수술에 정통한 외과의사가 많아질 것으로 기대하고 있습니다」고 말하고 있습니다(2).

세 번째 : 후생노동성이 기존 수술과 비교해 우위성이 나타나지 않는 한, 로봇지원수술에는 가산을 붙이지 않는다는 강한 의지・「표명(signal)」을 나타낸 것이, 앞으로 다빈치 , 비용 대비 효과에서 우수성이 증명되어 있지 않은 의료기기의 가격인하를 유발할 가능성이 있습니다. 다빈치의 판매회사는 5월 하순에 다빈치 염가판(1억엔 정도 저렴)의 판매를 발표했습니다. 이것은 이번 진료수가개정에 따라 다빈치의 판매가 저조해진 것에 대한 위기감을 가졌기 때문에, 「긴급 대응」을 하게 되었을 가능성도 있습니다.

2) 「채산이 맞지 않는」 점수는 신기술의 보급을 저해하지 않는다.

다음으로는, 「채산이 맞지 않는 점수 설정은 로봇지원수술의 보급을 방해한다」고 하는 발언의 타당성을 검토하고자 합니다. 저는 이것을 들었을 때 강한 「기시감(旣視感 ; deja vu)」를 느꼈습니다. 이와 같은 비판은 과거에 고액의 첨단기술이 보험으로 도입될 때마다 주장되었지만, 그 후에 모두 사실이 아닌 것으로 부정되었기 때문입니다. 그리고 그 다음에, 이 점을 진단기기에 대해서는 CT와 MRI, 치료기술에 대해서는 ESWL과 백내장의 안내렌즈삽입방법의 보험적용으로 검증합니다.

CT는 낮은 점수에서도 급속히 보급

고액의 첨단의료기술의 보험적용으로 「채산이 맞지 않는」 점수가 최초로 문제로 된 것은 CT(컴퓨터 단층촬영)입니다. CT는 1972년에 영국의 EMI사가 개발하였고, 일본에서는 1975년에 도쿄여자의과대학교에 제1호기가 설치되었으며 1978년에 보험이 적용되었습니다. 그 진료수가는 단순촬영은 12,000엔(조영제 사용은 6,000엔 가산)으로 되었습니다. 이것은 보험 이전의 「관행요금」 약 3.5만엔(전액 자비 또는 신티그램(scintigram)에 의한 「이체 청구」)의 약 1/3에 지나지 않았습니다. 그 당시, 일본의학방사선학회 건강보험위원회가 일본대한의사협회의 자문으로 제시한 요금은 두부(頭部) 3만엔, 전신 4만엔이었습니다(4). 이러한 「CT요금 설정의 배경에는 낮게 억제함에 따라 『제2의 인공신장화』를 막고 싶다는 생각이 후생노동성이나 중앙사회보험의료협의회4)에서 작용하고 있었던 것이 틀림없다고 보는 사람이 많다」고 보도되었습니다(4).

그러나, 당시 CT는 1대에 1~3억엔이나 했기 때문에, 의료계에서는 이러한 낮은 진료수가에서 CT는 「채산이 맞지 않다」고 판단되어 보급에 브레이크가 걸렸고, 「의료의 새로운 싹을 뽑아버린다」 등의 강한 비판이 나왔습니다.

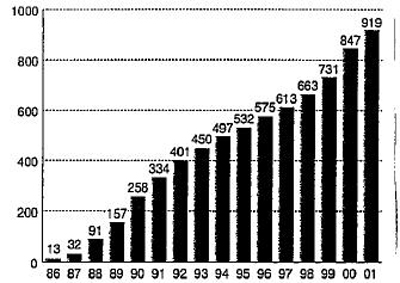

그러나, CT의 설치대수는 보험적용 후에 반대로 급증했습니다. <그림1>에 나타난 바와 같이, 1976년 58대, 1977년 196대, 1978년 454대, 1980년 838대로 급증하였고, 1982년(12월)에는 대수(2120대)로 미국에 대등할 정도로 되었으며, 인구 100만명 대비 대수(18.5대)는 미국의 1.7배에 이르렀습니다(5).

|

| <그림 1> 일본의 CT 설치대수 추이 |

흰 부분은 전신용, 검은 부분은 두부(頭部)용

자료 : (a) 후생성 「의료시설조사」 1978, 1981.

(b) 麦谷真理 외 : 공중위생, 44:364, 1980.

(c) 「신의료」지 조사, 7(4), 8(4).

(d) 닛케이 메디컬 12(4):208, 1983.

(『의료경제・정책학의 탐구』 153쪽, 그림1)

출전 : 니키 류 『의료경제학』 113쪽 (『의료경제・정책학의 탐구』 153쪽)

이 요인에 대해서 테이쿄대학의학부 뇌신경외과 사노 케이지(佐野 圭司) 교수는 1986년에 다음과 같이 터놓았습니다. 「짓궂게도 이것(일본의 CT 보급률이 세계 제일이 된 것)은 후생성이 X선 CT의 보험점수를 부당하다고 생각될 정도로 낮게 억제하여, 대형병원 이외는 이 장치를 설치할 수 없도록 의도한 것과 관계가 있다. 일본 기기 제조사의 피나는 노력에 의해서 저렴하면서도 성능이 좋은 일본산이 계속 만들어지면서 그 결과로 작은 병원, 진료소5)에서도 이 장치를 갖추게 되었기 때문이다(6). 사실, 1982년(1월)의 설치대수 1686대 중에 일본의 제조사 4개사의 점유율은 70.3%에 이르고 있었습니다(5).

MRI의 보급과 비용억제와의 「공존」의 비밀

CT와 같은 추이는 거의 10년 후에 MRI(자기공명영상장치)에서도 나타났습니다. 다음에는 제가 1993년에 발표한 논문 「MRI 도입・이용의 일본・미국 비교」를 토대로 언급하고자 합니다(7).

일본에서 MRI의 보험적용은 미국의 메디케어(Medicare)보다 조금 빠른 1985년에 시작되었고, 진료수가는 2만엔으로 되었습니다. 당시 MRI(초전도)는 1대에 3억엔으로 CT(1억엔 전후)보다 훨씬 고액이었고, 또한 1회당 검사시간은 CT보다 훨씬 길었기 때문에, 이 진료수가에서는 「채산이 맞지 않다」고 하였습니다.

그러나, <표1>에 나타난 바와 같이 CT의 경우와 동일하게, MRI의 설치대수는 보험적용 후에 급증했습니다. 구체적으로는 1984년 10대, 1985년 40대, 1986년 65대, 1987년 124대, 1988년 236대 등입니다. MRI 설치대수는 그 후도 급증해, 1990년대 전반에는 인구 100만명당 설치대수는 미국과 같은 수준이 되었습니다.

|

| <표1> MRI 설치대수의 일본과 미국 비교 |

자료 : 1) 「월간 신의료」

2) Steinberg EP, et al: International Journal of Technology Assessment in Health

Care 1:499-514, 1985(1980~82년 설치대수)

3) Concord Consulting Group.Inc. (1983년 이후의 설치대수)

4) OECD Health Systems Volume 2. 1993. (인구)

주 : 1) 일본은 1986년 이후는, 각 연도 5월 조사.

2) 미국은 모두 각 연도 연말.

출전 : 니키 류 『일본의 의료비』 47쪽 (『의료경제・정책학의 탐구』 176쪽).

실제로 1980~90년대에(현재도 동일) 미국이나 유럽 국가들은 기술진보, 특히 하이테크 의료기술이 의료비 증가의 주된 요인이며, 이를 규제하지 않으면 의료비의 컨트롤은 할 수 없다고 하는 견해가 지배적이었습니다. 그러나 저는 앞에서 언급한 논문을 통해 일본에서는 의료비 억제와 MRI의 광범위한 보급이 「공존」하고 있는 사실을 분명히 하였고, 「공존」을 실현한 요인으로서 다음과 같은 4가지를 제시하였습니다. ① 일본의 MRI 제조사가 낮은 진료수가에 대응하여, 소형(공간절약)이고 낮은 가격, 게다가 임상적으로는 고자장(高磁場) 기기에 손색이 없는 저・중(低・中)자장 MRI의 개발과 판매를 적극적으로 시도하였다 .② 판매회사간 치열한 경쟁에 의해 MRI의 실제가격이 일찍부터 낮아졌다. ③ 일본에서는 MRI의 유지비용(maintenance cost)이 미국과 비교해 훨씬 낮은 가격이다. ④ 일본의 MRI 1대당의 노동비용이, 미국과 비교해 훨씬 낮다.

①에 대해서 부언하면, MRI의 보험도입 1년 후인 1986년의 설치대수는 65대에 지나지 않았지만, 납입실적이 있는 제조사는 14개사를 웃돌고 있었습니다. 제가 상기의 논문에서 분석한 1993년에는 제조사는 사실상 6개사로 집약되고 있으며, 게다가 일본의 3개사(토시바, 히타치, 시마즈)가 설치대수의 점유율로는 65.2%를 차지하고 있었습니다.

그리고, 이러한 「일본 모델」은 MRI에 한정하지 않고 CT, ESWL(체외충격파결석파쇄기), 초음파진단장치 등의 「표준화 되고, 자본집약적인 하이테크 의료기술(기기)」에 적합하지만, 장기이식 등의 「표준화 되고 있지만, 노동집약적 기술」에는 적용할 수 없다고 주장했습니다.

다만 저는 「일본 모델」에는 다음과 같은 4가지 문제점이 있다고 지적했습니다. ① 적은 인원에 의한 MRI의 도입・가동이 필연적으로 초래하는, MRI 담당의사・의료종사자의 초과노동. ② MRI 검사에 관해서 질 관리가 거의 되고 있지 않다. ③ MRI 도입을 둘러싼 치열하고 불투명한 경쟁의 결과, 다양한 부정・뇌물사건이 발생하고 있다. ④ MRI의 정규 기술영향평가(technology assessment)는 커녕, 엄격한 수지 계산조차 전혀 이루어지지 않았다. 그리고 1993년에 열린 「MRI가 의료제도에 끼친 충격(impact)에 관한 국제회의」에서 저의 발표에 대한 비판도 감안해서 「질의 관리, 기술영향평가가 없는 「일본 모델」이 「세계 표준」이 되는 것은 불가능」하다고 결론지었습니다.

ESWL의 보급률도 보험적용 후에 세계 제일로

다음에, 고액의 첨단적 치료기술의 보험적용 예로서 ESWL과 백내장의 안내렌즈삽입수술에 대해서 간단하게 검토하고자 합니다.

ESWL은 독일에서 개발된 결석(結石)에 대한 저침습(低侵襲)의 첨단적 치료기기로 1985년에 후생성의 인가를 받았습니다. 당시는 1대에 6억엔이나 하는 초고액 의료기기였습니다. ESWL은 1987년에 「고도선진의료」로 승인되었고, 1988년에 신장・뇨관(尿管) 결석치료에 보험적용되었습니다. 1992년에는 담석치료에도 보험적용이 확대되었습니다. 자유진료・「고도선진의료」의 시대에는 1회에 50~100만엔이 「관행요금」이라고 여겨지고 있었지만, 진료수가는 신장・뇨관결석, 담석 모두 그것의 25~40%인 2만점(전극대(電極代)별)으로 설정되었습니다.

그러나, <그림2>에 나타난 바와 같이, 설치대수는 1987년의 32대에서 1988년에는 91대로 급증하고, 그 이후도 계속 급증했습니다. 그리고 1993년에는 450대(인구 100만명당 3.64대), 1995년에는 532대에 이르렀습니다. 이것은 인구가 일본의 약 2배인 미국의 480대(1992년. 인구 100만명당 1.9대)를 실수(實數)에서 웃도는 세계 제일의 보급률이었습니다(8).

|

| 출전 : 「의료기기시스템 백서 2002」 318쪽. |

ESWL의 실제가격도 1995년에는 약 1억엔 이하로 떨어졌고, 운영비용(running cost)도 저하했기 때문에, 환자 수가 1980년대의 1/6이 되어도 구입・유지할 수 있게 되었습니다(9). ESWL의 제조사별 설치대수에서 주목해야 할 것은, 이 장비를 세계에서 최초로 개발・판매한 독일의 도르니어(Dornier)사의 독과점은 조기에 무너져서 1993년에는 450대 중에 96대(21.3%)까지 떨어졌습니다(『의료기기시스템 백서 2002』 318쪽). 동년에는 국내・외 15개사의 장비가 설치되어 여기에 따른 「과당경쟁」이 실제가격의 급락을 촉진했다고 생각합니다.

백내장의 안내렌즈삽입수술도 보험적용 후에 급증

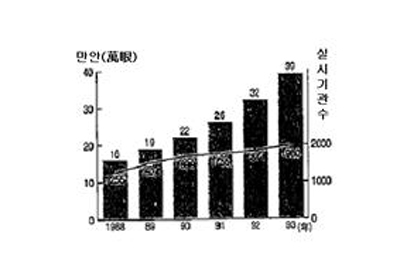

백내장의 안내렌즈삽입수술은 1970년대 후반부터 실시되기 시작하여 1980년대 후반에는 「표준치료」로 간주되게 되었지만, 오랫동안 「자유진료」」(정확하게는 백내장 수술은 건강보험, 안내렌즈와 장착비용은 비급여)로 여겨졌고, 보험적용 된 것은 1992년이었습니다. 자유진료 시대는 수술료(안내렌즈 비용을 포함)는 1안(眼)당 25만엔 전후였지만, 진료수가는 이것보다 약 9만엔 정도 저렴한 16.1만엔으로 설정되었습니다. 이 점수에서는 수술건수가 매우 많은 안과전문 진료소・병원 이외에서는 「채산이 맞지 않게」 되면서, 「박리다매 시대의 도래」라고 일컬어지고 있었습니다.

그러나, <그림3>에 나타낸 바와 같이, 전국의 백내장 수술건수는 보험적용 된 1992년 이후에 급증했습니다(10). 구체적으로는 전년도 대비 수술안수(手術眼數)의 증가는 보험적용 이전인 1989~91년은 매년 3~4만 건이었지만, 1992년에는 6만 건, 1993년에는 7만 건으로 급증했습니다. 다만 안내렌즈 실시기관 수는 이전에 약간 증가에 머무르고 있는 바, 수술실시 의료기관의 독과점화가 진행된 것을 시사하고 있습니다. 또한 보험적용 시에 수술료에 안내렌즈 비용이 포함되었고, 보험적용 후의 수술건수가 급증했기 때문에, 안내렌즈의 실제가격은 상당히 떨어졌다고 합니다.

|

| <그림3> 전국의 백내장 수술건수 추이(안내렌즈 판매회사 조사-미야케 켄사쿠(三宅謙作) 의사의 제공) |

주 : 그래프 중 막대기는 수술건수, 꺽은 선은 실시기관수를 나타냄. 안내렌즈삽입수술이 보험적용

이 된 1992년부터 수술건수가 높게 증가하고 있음(1993년은 추계).

자료 : 『닛케이 헬스케어』 1994년 1월호 : 34쪽.

3) 결론 : 로봇지원수술의 보급은 1개 회사 독점이 계속될지의 여부에 따라 변화한다.

이상으로 1970년대 후반~1990년대 전반에 보험으로 도입된 4개 고액의 첨단적 의료기술의 「사례 검토」에 의해서, 당초는 「채산이 맞지 않는다」고 간주되었던 점수 설정이 그 후의 신기술 보급을 방해하지 않았을 뿐만 아니라, 반대로 보급을 촉진했던 것을 알 수 있었다고 생각합니다.

다만, 로봇지원수술은 CT나 MRI 등의 진단기기 뿐만 아니라 ESWL이나 백내장의 안내렌즈삽입수술과 비교해서도, 의사가 가진 기능(技能)의 역할이 크다고 하는 차이가 있다고도 지적되고 있습니다. 그러나 마츠나미 히데토시(松波英寿) 의사(마츠나미 종합병원)의 상세한 비용 계산에 의하면, 「다빈치 수술과 관련되는 (1건당) 비용」 약 236만엔 가운데, 「수술인건비」는 약 19만엔(8.5%)에 지나지 않습니다(11). 따라서 로봇지원수술도 큰 범위에서는 「표준화 되고 그리고 자본집약적인 하이테크 의료기술」이라고 말할 수 있고, 원래는 기기의 보급에 따라 가격이 저하되어도 이상하지는 않습니다.

그러나, 현재의 시점에서는 그 장치가 인튜이티브서지컬(Intuitive Surgical)사의 「다빈치서지컬시스템(da Vinci Surgical System)」(다빈치)에만 한정되고 있습니다. 따라서 다빈치의 가동대수는 2017년 12월 현재 약 280대에 이르러, 5년 전의 5배로 증가하고 있는 것에도 불구하고(12), 일찍이 CT나 MRI, ESWL 등의 도입 후에 발생한 제조사간 개발・판매 경쟁에 의한 가격 저하는 나타나고 있지 않습니다.

한편, 일본의 제조사들은 2020년의 실용화를 목표로 다빈치의 절반~1/10 가격의 수술지원로봇을 개발하고 있는 중이라고 보도하고 있습니다(「일본경제신문」 2018년 6월 4일 조간). 그리고 다빈치의 특허기술은 2015년 이후에 순차적으로 특허가 만료됩니다. 그 때문에, 일본의 제조사가 「낮은 가격과 심플함의 양립, 일본이 가진 하이테크 기술의 브랜드화가 실현되면, 일본뿐만 아니라 세계에서 저침습 수술을 할 수 있을 가능성이 있다」고 약간은 낙관적인 전망도 하고 있습니다(13). 저 자신도 일본 제조사가 낮은 가격으로 소형의 로봇이나 주변기기를 개발・판매할 수 있기를 기대하고 있습니다.

다만, 로봇지원수술에 한정하지 않고 페이스 메이커(Pace maker) 등의 일본 제조사에 의한 치료기술의 개발・판매의 지연의 배경에는 리스크에 회피적인 일본 제조사의 뿌리 깊은 체질이 있다고도 지적되고 있습니다. 실제로 일본에서도 토시바나 히타치 제작소 등이 2000년대 초반에 수술지원로봇의 개발에 참가했지만, 「생명을 취급한다고 하는 리스크가 크고, 실패하면 기업 브랜드가 위험하다」고 하는 이유에서 포기한 역사가 있다고 합니다(14).

따라서 일본 제조사의 제품 투입이 더 이상 늦어지게 될 경우에는 「다빈치 사양(仕樣)」이 사실상의 세계 표준이 되고, 「네트워크 외부성」(이용하고 있는 인원수가 많을수록, 새로운 이용자에게서도 편리하게 됨)이 더욱 더 강해져서 다빈치의 「독점가격」이 장기간 계속되고 그 결과, 향후 로봇지원수술의 효과・우위성이 증명되었을 경우에도 광범위한 보급은 억제될 위험도 있다고 생각합니다.

|

역자 주1) 고도의 의료기술을 이용한 치료법이나 의료기술 가운데, 공적 의료보험의 대상에는 아직 포함되지

않지만, 유효성이나 안전성에 대해 일정한 기준을 충족시킨 것을 말함.

역자 주2) 공적 의료보험이 적용되지 않는 진료임.

역자 주3) 보험진료와 자비에 의한 자유진료를 조합하여 진료를 제공하는 것.

역자 주4) 건강보험제도나 진료수가 개정 등에 대해서 심의하는 후생노동장관의 자문기관으로서 우리나라의

건강보험정책심의회와 유사함.

역자 주5) 클리닉(clinic)이라고 하며, 주로 외래환자를 진찰하는데, 우리나라의 ‘의원’과 유사함.

|

* 문헌 ----------------------------------------------------------------

|

(1) 迫井正深 「対面診療と組み合わせるオンライン診療料を新設」 『週刊社会保障』

2018年5月28日号:38-43頁、効果に着目しロボット支援手術の報酬を設定」(41-42頁)。

「대면진료와 조합하는 온라인 진료료를 신설 - 효과에 주목해 로봇지원수술의 수가를

설정」

(2) 絹笠祐介 「ロボット手術の保険収載拡大、影響をどうみる?」 『日本医事新報』

2018年4月7日号:8-9頁。「로봇수술의 보험등재 확대, 영향을 어떻게 보는?」

(3) 中村清吾 「先進的な医療技術は、自費診療では広まらない」

『日本医事新報』 2011年5月7日号:32頁。

「선진적인 의료기술은 자비진료에서는 확대되지 않는다」

(4) 無署名 「値切られた?高額医療-新鋭診断装置の健保適用」

「朝日新聞」 1978年1月30日朝刊。

「가격인하가 되었다? 고액의료 - 신예 진단장치의 건강보험 적용」

(5) 二木立 『医療経済学』 医学書院, 1985, 「CTスキャナーの社会経済学」(112-128頁)

(二木立 『医療経済・政策学の探究』 勁草書房, 2018, 151-168頁(再掲))。

「CT스캐너의 사회경제학」 >

(6) 佐野圭司 「CT-これまでとそれから」 『月刊新医療』 1986年10月号:40-41頁。

「CT – 지금까지와 앞으로」

(7) 二木立 「MRI(磁気共鳴装置)導入・利用の日米比較-日本でのハイテク医療技術と医

療費抑制との『共存』の秘密を探る」 『病院』 52:1104-1108, 1111-1115,1993(補注を付け、

『日本の医療費』 医学書院, 1995,41-63頁。『医療経済・政策学の探究』 勁草書房,2018,169-

193頁(再掲))。「MRI(자기공명장치) 도입・이용의 일본・미국 비교 - 일본에서의 하이

테크 의료기술과 의료비 억제와의 「공존」의 비밀을 찾는다」

(8) 二木立 『日本の医療費』 医学書院, 1995, 「技術進歩は1980年代に医療費水準を上昇させた

か?-技術進歩と医療費抑制政策との関係の検討」(85-118頁。本文引用箇所は114-115

頁)医学書院,1995)。 「기술진보는 1980년대에 의료비 수준을 상승시켰는가? - 기술진보

와 의료비 억제정책과의 관계의 검토」

(9) 大石賢二 「ESWLが広く受け入れられた理由」 『月刊新医療』 1995年8月号:70-72頁。

「ESWL이 광범위하게 도입된 이유」

(10) 井上俊明・他 「保険適用で広まる眼内レンズ挿入術」 『日経ヘルスケア』 1994年1月号:

34-35頁。 「보험적용으로 확대되는 안내렌즈삽입수술」

(11) 松波英寿・他 「病院経営の視点から見た手術支援ロボット導入の狙いと効果」

『月刊新医療』 2012年6月号:172-177頁。 「병원 경영의 시점에서 본 수술지원로봇 도입

의 목적과 효과」

(12) 絹笠祐介 「da Vinci手術の利点と課題-ロボット支援下手術を推進するには」 『週刊医学界

新聞』 2018年5月19日号。 「da Vinci 수술의 이점과 과제 - 로봇지원하수술을 추진하려

면」

(13) 無署名 「日本発『手術支援ロボット』への期待」 『MediCon』 2018年5月号:8-9頁。

「일본발 「수술지원로봇」에 대한 기대」

(14) 染原睦美 「米巨人『ダビンチ』に挑む日の丸手術ロボ群」 『日経ビジネス・オンライン』

2016年1月20日(ウェブ上に公開)。 「미국 거인 「다빈치」에 도전하는 일장기 수술로

봇 군」

|

니키 류(원저자) / 이영숙(번역) / 김도훈(감수) news1@silverinews.com

<저작권자 © 실버아이뉴스 무단전재 및 재배포금지>